成本模式下投资性房地产的价值(投资性房地产的学习)

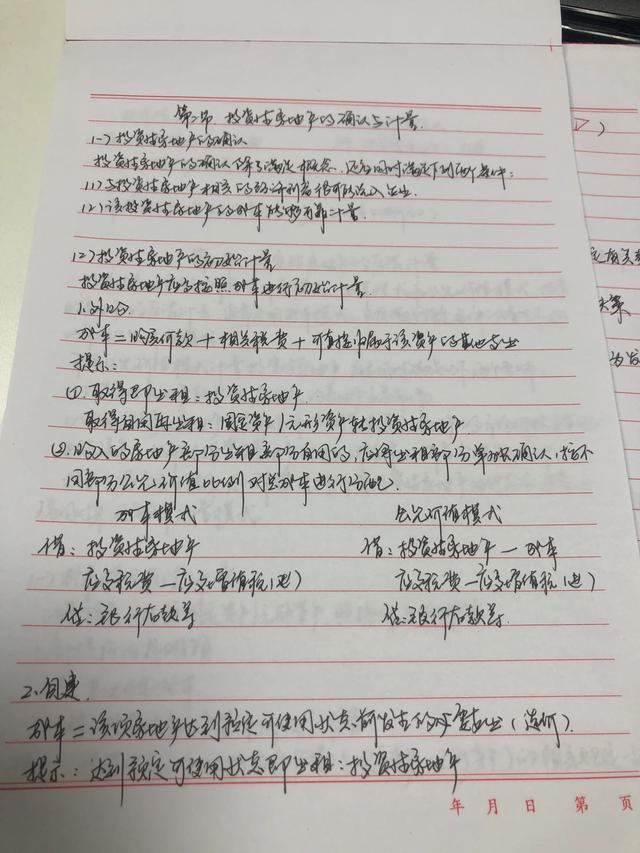

成本模式下投资性房地产的价值(投资性房地产的学习)确认完投资性房地产以后,就开始初始计量,外购的投资性房地产要按照成本计量,成本包含价、税、费,跟前面学习的固定资产、无形资产有类似之处,具体的会计分录如下:弄懂了概念以后,就开始学习投资性房地产的确认和计量。投资性房地产的确认,除了要满足概念以外,还要同时满足两个条件:1、与投资性房地产相关的经济利益很可能流入企业;2、该投资性房地产的 成本能够可靠计量。3、部分自用、部分出租、两者不能单独计量和出售的,统一作为自用处理,不计入投资性房地产;4、企业出租给职工的不算投资性房地产;5、房地产企业持有并准备增值后转让的土地使用权属于存货;

今天又回到了会计实务的学习,实在是赵老师的课落下太多了,而且还听不懂,只能找另外一个老师的基础梳理课程赶紧补,补完后再回去听赵磊老师的实务课,哎……

今天学习的是投资性房地产,首先接触的是概念,投资性房地产是指为赚取租金或资本增值或两者兼而持有的房地产。投资性房地产的范围主要包括已出租的土地使用权、已出租的建筑物、持有并准备增值后转让的土地使用权。当然,也有以下要值得注意的地方:

1、以经营租赁方式注入再转租给其他单位的建筑物,不属于投资性房地产;

2、待出租的房、地不属于投资性房地产;

3、部分自用、部分出租、两者不能单独计量和出售的,统一作为自用处理,不计入投资性房地产;

4、企业出租给职工的不算投资性房地产;

5、房地产企业持有并准备增值后转让的土地使用权属于存货;

弄懂了概念以后,就开始学习投资性房地产的确认和计量。投资性房地产的确认,除了要满足概念以外,还要同时满足两个条件:1、与投资性房地产相关的经济利益很可能流入企业;2、该投资性房地产的 成本能够可靠计量。

确认完投资性房地产以后,就开始初始计量,外购的投资性房地产要按照成本计量,成本包含价、税、费,跟前面学习的固定资产、无形资产有类似之处,具体的会计分录如下:

成本模式

借:投资性房地产

应交税费—应交增值税(进项税额)

贷:银行存款等

公允价值模式

借:投资性房地产—成本

应交税费—应交增值税(进项税额)

贷:银行存款等

自建的投资性房地产的成本=达到可使用状态前的所有支出,具体分录如下:

借:投资性房地产—在建

贷:银行存款等

初始计量以后,还会有后续计量,后续计量有两种模式:成本模式和公允价值模式。通常采用成本模式,只有满足特定条件的情况下才采用公允价值模式。投资性房地产的后续计量,成本模式下需要计提折旧、摊销、减值准备,所有费用支出全部转入其他业务成本,具体分录如下:

借:其他业务成本

贷:投资性房地产累计折旧/摊销

借:资产减值损失

贷:投资性房地产减值准备

确认租金收入时计入其他业务收入,发生维护费用支出时计入其他业务成本,具体分录如下:

借:银行存款等

贷:其他业务收入

应交税费—应交增值税(销项税额)

借:其他业务成本

贷:银行存款

如果采用公允价值计量时,则需在资产负债表日,一般都是每年年末,要确认公允价值变动:

借:投资性房地产—公允价值变动

贷:公允价值变动损益

可能分录是反的,这个要看具体情况。确认租金和发生的费用跟成本模式是一样的分录,另外公允模式下计量的投资性房地产有三不原则:不折旧、不摊销、不减值。

投资性房地产后续计量模式一旦确定,不得随意变更,除非是达到了一定条件才允许,而且需将该变更作为会计政策变更处理。但是已采用公允价值模式计量的投资性房地产,不得转为成本模式,按照我们经济法老师说的, 不要问为什么,政策不允许,哈哈哈……

借:投资性房地产—成本(公允价值)

投资性房地产累计折旧/摊销

投资性房地产减值准备

贷:投资性房地产

盈余公积10%

利润分配—未分配利润90%

当然,投资性房地产后续资本化以后可能改扩建的话,这个时候如果是在成本模式下计量,需暂停折旧/摊销/减值准备,并讲投资性房地产的账面价值全部转为在建,后续的资本化支出进行归结,待完工后再进行转回,具体分录如下:

借:投资性房地产—在建

投资性房地产累计折旧/摊销

投资性房地产减值准备

贷:投资性房地产

借:投资性房地产—在建

贷:银行存款等

借:投资性房地产

贷:投资性房地产—在建

如果是公允价值模式的话,资本化后续归集的步骤是一样的,只有前面先转入在建的时候有少许区别,最后是同步转回,具体分录如下:

借:投资性房地产—在建

贷:投资性房地产—成本

—公允价值变动(或在借方)

借:投资性房地产—在建

贷:银行存款等

借:投资性房地产—成本

贷:投资性房地产—在建

而所有的费用化全部归位其他业务成本:

借:其他业务成本

贷:银行存款等

这一章节,你说它难吧,好像也没说啥,这些分录也都很简单,你说它不难吧,好像又离我们很远,哎,等后续内容全部学完之后,就开始答题吧!