潍柴动力投资逻辑(潍柴动力02338)

潍柴动力投资逻辑(潍柴动力02338)潍柴动力的业绩真的有这么糟糕吗?数据来源:潍柴动力公开披露的数据处理业绩受海外业务拖累智通财经APP了解到,潍柴动力成立于2002年,以产品经营 资本运营双轮驱动,通过投资并购扩张业务及海外布局,营收从最初几十亿发展成近两千亿元的规模,资产规模也超过了2700亿元。目前已经形成四大业务:动力系统业务、整车整机业务、智能物流业务及氢燃料等新能源业务。于2016-2019年,该公司股价走了四年长牛,翻了6倍,但其业绩却在2018年发生了变化,收入增长下滑至单位数,净利率也在下降。2020年公司收入增长虽重新站上双位数,而净利率依旧在下降,2021年疫情后行业复苏,上半年表现还不错,但Q3业绩变脸,市场对其利好“信息”开始钝化。

连续下跌三个季度,潍柴动力(02338)股价完全没有止跌的迹象。

智通财经APP了解到,潍柴动力于今年2月中旬创下25.9港元的新高后,股价一路走熊,至今已接近腰斩,即使期间出现政策利好,对股价的驱动力也非常弱。如近日中共中央、国务院发布的《关于深入打好污染防治攻坚战的意见》,大力发展氢燃料汽车,该公司股价仅小幅反弹,向下趋势并没有改变。

实际上,投资者不看好潍柴动力,主要有两大原因:一是基本面出现了“恶化”,今年按季度利润变化明显,Q3收入及利润双杀,同比均较大幅度下滑,而成熟性行业,主要以利润分红作为投资指标;二是技术性走熊,量化交易以及上部套牢盘影响,没有价值投资资金股价趋势难以扭转。

潍柴动力于去年底搞了一个130亿元的定增,其中重点募投方向为燃料电池产业链建设项目,获得财通基金、国家制造业转型升级基金及摩根士丹利等25家机构认购,奈何二级市场并不买账。燃料汽车产业链作为该公司业务发展重心,在“碳中和”背景下,其基本面能扭转预期吗?

业绩受海外业务拖累

智通财经APP了解到,潍柴动力成立于2002年,以产品经营 资本运营双轮驱动,通过投资并购扩张业务及海外布局,营收从最初几十亿发展成近两千亿元的规模,资产规模也超过了2700亿元。目前已经形成四大业务:动力系统业务、整车整机业务、智能物流业务及氢燃料等新能源业务。

于2016-2019年,该公司股价走了四年长牛,翻了6倍,但其业绩却在2018年发生了变化,收入增长下滑至单位数,净利率也在下降。2020年公司收入增长虽重新站上双位数,而净利率依旧在下降,2021年疫情后行业复苏,上半年表现还不错,但Q3业绩变脸,市场对其利好“信息”开始钝化。

数据来源:潍柴动力公开披露的数据处理

潍柴动力的业绩真的有这么糟糕吗?

从业务上看,该公司将收入分部分为两个部分,将动力系统业务、整车整机业务及氢燃料等新能源业务划分为动力总成、整车及关键零部件业务,智能物流则作为一项单独呈列。智慧物流为该公司的海外业务,运营载体为凯傲集团,主要提供智能化供应链和自动化解决方案需求。

潍柴动力在国内提供汽车及零部件相关业务,其提供的变速箱及整车销量近三年增长稳健,复合增长率分别为14.2%和8.8%,而发动机业务2020年增长加速,今年上半年销量增长达42.77%,是近两年收入的增长的核心主力。因此国内收入表现强劲,近三年收入增长16.2%,2021年上半年收入贡献67.3%。

不过占比近四成的国外收入并不理想,近三年收入仅3.85%,2020年因疫情收入下滑。海外收入主要为产品的海外出口及智能物流业务,其中智能物流占收入比重超过30%,运营载体凯傲集团是潍柴于2012年收购,并一直增持,目前间接持有45.23%的股权,通过权益法并表核算。

凯傲毛利率比较稳定,在25%左右,高于国内约7-9个百分点,但净利率较低,低于5%,2020年净利润大幅下滑65%,拖累了整体业绩,而国内大部分子公司净利率都超过凯傲,比如陕西重汽达到12%。可见,潍柴动力这几年基本面出现变化主要为凯傲的影响,而海外疫情的反复也让投资者为凯傲未来担忧。

潍柴动力以发动机为核心的产品大部分为细分行业龙头,市场份额稳固,产品经营 资本运营仍为主要的扩张战略,在资本运营方面预计受疫情影响而对外收购有所收敛,而产品经营主要在国内市场,在碳中和背景下,产品重心将逐步由油驱动的产业链变成氢燃料等新能源驱动的产业链产品结构。

该公司今年募资130亿元,部分资金投入氢燃料产业链项目,其氢能源相关产品技术已走在行业前列,且已有氢燃料车型商业化,同时也全面布局了纯电动及混合电动等多种新能源路线。那么,产品结构调整稳步推进,有没有可能驱动该公司估值反转呢?

警惕“低估值陷阱”

能源结构调整为大势所趋,智通财经APP了解到,迄今为止已有超过100个国家以立法、提案、政策文件等不同的形式承诺碳中和,大部分国家基本定在2050年及之前实现碳中和目标。今年10月,国务院发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,碳中和时间表以文件落地。

“意见”指出2030年非化石能源消费比重提升至25%,2060年非化石能源消费比重达到80%以上,氢能源、风能及太阳能等清洁能源迎来发展良机。

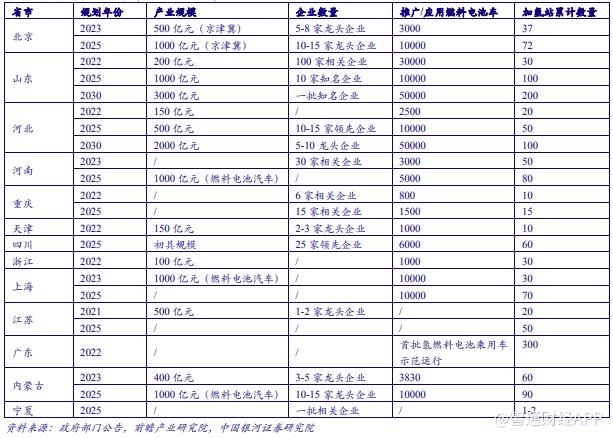

国内氢能发展起步较晚,2019年氢能被首次写进《政府工作报告》,2020年底新能源汽车产业发展规划(2021-2035)的发布,提出到2025年,新能源汽车涔透率20%左右,到2035年,公共领域用车全面电动化,燃料电池汽车实现商业化应用。氢能源地方响应很积极,有超过20余省或直辖市发布了氢能产业链相关政策。

目前国内氢燃料汽车还未真正实现商业化,主要以客车及商用车订单为主,以2020年度看,氢燃料电池汽车销量仅为为1497辆,主要为加氢站严重不足,2020年期间建成的加氢站仅为128座,相比于电动汽车显得微不足道。氢能源产业链建设滞后,主要原因为储氢及加氢技术不成熟。

储运氢气的方式主要分为气态储运、液态储运和固态储运(储氢材料),液态储氢成本高,而固态储氢技术不成熟,基本处于研究阶段。而储运技术不成熟,也大大限制了加氢站的建设,导致氢能源产业链发展严重落后于电动汽车产业链。不过氢燃料电池汽车具有加氢快,续航长的优点,这点恰恰是电动车发展的障碍,若储运氢技术上得到突破,最有可能替代加油站的便是加氢站。

实际上,潍柴动力于2016年开始展开对燃料电池的研究,2018年与英国Ceres Power建立合资公司,研究固态氧化物燃料电池,并通过投资并购加大布局,比如2019年收购德国ARADEX。该公司相比于同行具有技术优势,且已经开发了50kW-160kW多款燃料电池发动机,效率达到62%,大量投产只是时间问题。

但在储运氢技术未突破之前,投资者更可能保持观望态度。电动汽车产业链虽然目前估值很高,但行业具有确定性,今年新能源车销量强势,即使在第三季度,整体汽车销量下滑的情况下,仍能逆势翻倍增长,涔透率已超过10%,而氢能源汽车仅为政策驱动,短暂影响不持续,缺乏价值投资资金参与。

综上而言,潍柴动力短期业绩修复有难度,氢能源产业链业务短期内对潍柴动力贡献的业绩很小,业绩修复主要聚焦在:海外业务(主要为智能物流)业绩的稳定性;今年重卡需求有所下滑,关注第四季度表现;毛利率超过30%的大缸径发动机海外市场的开拓及高端液压国产替代机会。

在氢燃料电池汽车规模商业化之前,价值投资者或处于观望状态,而在业绩反转之前,警惕潍柴动力进入“低估值陷阱”。