坚朗五金2023业绩预测(五金龙头收入50是赊销)

坚朗五金2023业绩预测(五金龙头收入50是赊销)2016年业绩增长开始上升周期,2019年达到峰值,2020年存货增速明显提高并且伴随着应收账款的增长,大概率意味着这一轮上升周期的结束。存货和应收账款快速增长暗示上升周期的结束坚朗五金专注于建筑五金产品的研发、生产和销售。2019年门窗五金系统收入31.2亿元,占比59.36%,其他五金配件占比40.64%,门窗幕墙五金产品是公司的主要收入来源,也是公司最具竞争力的产品。事实上,建筑五金产品主要应用于建筑业,与建筑业的发展密切相关,而建筑业受国家经济政策影响较大,从而对建筑五金产品的需求增速产生影响,因此建筑五金的市场呈现一定的周期性。坚朗五金作为国内规模最大的门窗幕墙五金生产企业之一,其营收、存货等与产销量密切关联的指标变动呈现明显的周期性。2020年公司营收增速放缓,应收账款同比增长快于营收,存货同比增速加快,是不是意味着五金市场需求开始疲软?坚朗五金业绩增速即将迎来下降周期?

作者 | 姚利磊

阅读所需约8分钟

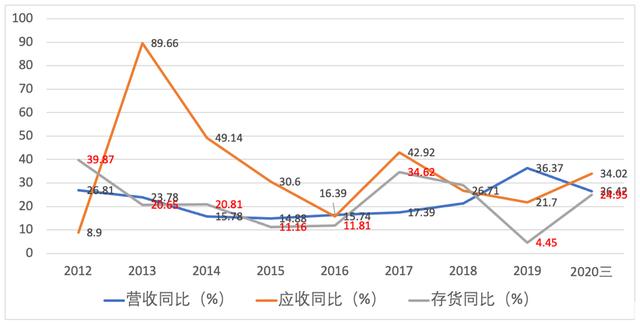

2020年前三季度,坚朗五金(002791.SZ)实现营收45.19亿元,同比增长26.42%;应收账款余额23.84亿元,同比增长34.02%。应收款占到营收的52.76%,去年这一数值是23.06% 看来公司今年加大了对外赊销力度。

由于部分利润以应收款存在,2020年前三季度坚朗五金实现扣非净利润4.91亿元,同比增长90.16%,但是实现经营活动净现金流净流出1.25亿元,有收益但是并没赚到钱。

坚朗五金专注于建筑五金产品的研发、生产和销售。2019年门窗五金系统收入31.2亿元,占比59.36%,其他五金配件占比40.64%,门窗幕墙五金产品是公司的主要收入来源,也是公司最具竞争力的产品。

事实上,建筑五金产品主要应用于建筑业,与建筑业的发展密切相关,而建筑业受国家经济政策影响较大,从而对建筑五金产品的需求增速产生影响,因此建筑五金的市场呈现一定的周期性。

坚朗五金作为国内规模最大的门窗幕墙五金生产企业之一,其营收、存货等与产销量密切关联的指标变动呈现明显的周期性。2020年公司营收增速放缓,应收账款同比增长快于营收,存货同比增速加快,是不是意味着五金市场需求开始疲软?坚朗五金业绩增速即将迎来下降周期?

存货和应收账款快速增长暗示上升周期的结束

2016年业绩增长开始上升周期,2019年达到峰值,2020年存货增速明显提高并且伴随着应收账款的增长,大概率意味着这一轮上升周期的结束。

一般来讲,存货会滞后于市场需求变动。市场需求开始增加后,企业开始主动扩产,存货增速加快,当市场需求疲软时由于产能不能及时卸下,存货继续增加并且增幅超过营收。市场需求开始增加后,存货会快速增加,市场需求减少前,存货也会快速增加。在市场需求疲软时,应收账款增长也会明显。

对于坚朗五金来讲,2020年前三季度营业收入增长速度较2019年下滑,存货同比增长24.96%,较2019年的4.45%提高了20多个百分点,同时应收账款增长幅度扩大,占营收比重高达52.76%,创下新高,应收和存货增速同时快速增长暗示着市场需求疲软。

事实上确实如此,2019年全国房地产开发投资13.2万亿元,同比增长9.9%;房地产开发企业房屋施工面积89.38亿平方米,同比增长8.7%,而2020年上半年这两个数字分别为1.9%、2.6%,五金市场下游建筑市场增速明显放缓。

数据来源:公司公告

从公司营收增长变动周期来看,坚朗五金在2012年营收增速达到26.81%之后,一直到2015年都在持续放缓,2015年营收增速降为14.88%。值得注意的是,上一轮下降周期出现的明显信号是,2013年公司应收账款增速明显大幅超过营业收入增速;同期存货增速在2012年超过营收增速达到39.87%,随后市场需求疲软,也就是说应收账款和存货会在营收增速下滑之前快速增长。

从2016年开始,坚朗五金开启新一轮增长周期,营收同比增长开始加速。这一轮增长周期出现的明显信号是,2017年存货同比增长达到34.62%,也就是说,成长周期中,存货会在营收增速开始后的一年快速增长,增长的原因是公司主动增加产能。

综上,存货快速增长会出现在市场上升周期开始的之后和下降周期开始之前两个时间点,而应收账款的快速增长在上升周期结束时表现更明显。

这一轮上升周期开始于2016年,2019年营收增速达到这一轮增长的峰值,2020年前三季度营收增速放缓,存货增速明显提高并且伴随着应收账款的增长,这次存货增速提高出现在营收增长峰值之后,大概率意味着这一轮上升周期的结束。

事实上,公司的股价已经反映了公司这一轮的成长,从2019年8月开始,坚朗五金股价持续上涨,到2020年8月,最高涨幅达到899%。除了新一轮增长接近尾声、市场需求趋于疲软之外,事实上公司近几年市场拓展明显受阻。

市场开拓遭遇瓶颈

应收账款连续多年增长,销售费用占比高,新增销售网点边际效益低,市场份额提高还要靠丰富产品种类。

一般来讲,公司应收账款增速持续、明显快于营收增长速度的话,说明公司回款难度加大,也暗示着市场竞争加大、公司对下游客户的议价能力下降。

从历史上看,坚朗五金应收账款增速超过营收增速非常常见。2012年开始,除了2016年开启新一轮增长周期当年两项增速基本持平和2019年营收增速大于应收之外,应收账款的增速都是明显高于营收增速。

数据来源:公司年报

事实上,建筑五金市场和建筑五金上游市场都属于竞争充分的市场,建筑五金行业处于一个集中度提高的时期,具有高离散、品类众多的特性,市场价格竞争激烈。建筑五金行业上、中、下游按照议价能力排序的话,则上游<< span="">中游<< span="">下游,坚朗五金处于中游,其对上游的议价能力较强,而对下游建筑企业的议价能力较弱。

数据来源:历年年报

公司应收账款占营业收入从2012年的9.06%提高到2019年的23.06%,应付款占营业成本的比重从2012年的16.99%提升到2019的22.35%,坚朗五金对下游的议价能力下降的明显比其对上游的议价能力提高的要快,而在2020年公司对下游的议价能力更是下降明显。

事实上,正是因为公司可以将下游的议价空间转移至上游,才保持了公司较为稳定的毛利水平。公司历年的毛利率维持在38%-40%之间,2020年公司产品毛利率更是提高到42.5%。

尽管公司产品的盈利能力保持稳定,但是其对下游的议价能力逐年下降导致其市场拓展非常难。公司毛利率多年维持在40%上下,但是净利率却是个位数,其中销售费用占到营收的20%。

2017年及以前,公司销售费用增速明显,持续高于营收增速,销售费用占比从2012年的13.02%提高至2017的21.08%,随后三年保持在20%上下。尽管最近三年销售费用占比小幅下降,但是公司应收款增速扩大。

可以说,公司一直都在积极抢占市场,只不过2017年之前靠拓展销售网点,2017年之后靠赊销。坚朗五金对外销售都是直销,而且自建销售网点。公司国内外销售网点2016年-2018年分别为300个、400个、近500个,2018年之后公司营销网点几乎没有增长。

近五年来,销售人员占公司总人数比例达到40%以上,而且每年以10%的增长速度连续增长,足以见公司对市场拓展的重视。尽管公司在国内外营销网点建设从2018年之后就开始放缓,但是公司的销售人员仍是在增加。

事实上,公司增加营销网点对销售增长的边际效益递减,增加销售网点也难以使公司营收快速增长,在单个销售网点更多的配备销售人员在产品种类不增加的前提下,对公司销售的提高也不明显。近几年公司营销网点建设放缓或许可以证明公司管理层已经意识到这一点。

建筑五金行业产品应用面广、种类丰富、客户和订单相对分散,市场集中度的提升是一个非常缓慢的过程,而公司近几年市场拓展难度明显加大刚好又迎来下降周期,明显透支业绩的股价恐怕要下跌一段时间了。